Planung in geschäftlichen Dingen ist unerlässlich und selbstverständlich. Genauso wichtig ist es, sich umsichtig mit der Zeit nach der Pensionierung zu befassen und die finanziellen Aspekte sorgfältig zu analysieren und zu planen. Kurz vor der Pensionierung ist es oft zu spät, um die wichtigen Entscheidungen zu fällen. Je früher man mit der Planung beginnt, desto besser können die Weichen gestellt werden, die zur optimalen Vorbereitung der Pensionierung und der erwünschten Lösung führen.

Im Zusammenhang mit der Pensionierung stellen sich folgende Fragen:

• Mit welchem Einkommen kann ich nach der Pensionierung rechnen?

• Kann ich mir eine vorzeitige Pensionierung leisten?

• Wie überbrücke ich Einkommenslücken?

• Wie hoch fallen meine Steuern nach der Pensionierung aus?

• Was bringt mir ein Einkauf in die Pensionskasse?

• Beziehe ich aus meiner Pensionskasse einen Teil als Kapital?

• Wann beziehe ich meine Vorsorgegelder (BVG, Säule 3a)?

• Wie lege ich die ausbezahlten Kapitalien an?

• Wie hoch darf die Hypothek nach der Pensionierung sein?

Seit über zehn Jahren bietet die Bank SLM die Pensionierungsplanung als eigenständige Beratungsdienstleistung an. Während dieser Zeit haben unsere Finanzplaner über hundert individuelle Finanzpläne erarbeitet und präsentiert. Bei der Pensionierungsplanung werden sämtliche Bereiche der Finanzplanung (Liquidität, Vorsorge, Anlagen, Immobilien, Steuern, usw.) durchleuchtet. Die einzelnen Gebiete werden im Detail analysiert und nach den Wünschen, Zielen und Bedürfnissen des Kunden strukturiert.

Was bringt Ihnen eine Pensionierungsplanung der Bank SLM?

• Sie kennen Ihre finanzielle Situation nach der Pensionierung und wissen, was Sie sich leisten können.

• Ihr Vermögen ist optimal strukturiert, so dass es Ihnen dann zur Verfügung steht, wann immer Sie es benötigen.

• Sie haben die Gewissheit, sich mit der neuen Situation auch in finanzieller Hinsicht auseinander gesetzt und das Optimum herausgeholt zu haben.

• Ihre Vermögensstruktur ist steueroptimiert ausgerichtet, Steuereinsparungen sind oft eine direkte Folge der Pensionierungsplanung.

• Sie erhalten eine Dokumentation mit unserer Empfehlung und einem detaillierten Massnahmenplan. Im Weiteren enthält die Dokumentation eine mehrjährige Projektion Ihrer Ausgaben, Einnahmen und Vermögen sowie Ihrer Steuern.

• Der detaillierte Massnahmenplan führt Sie strukturiert durch die verschiedenen Phasen, mit den dazugehörigen Terminen.

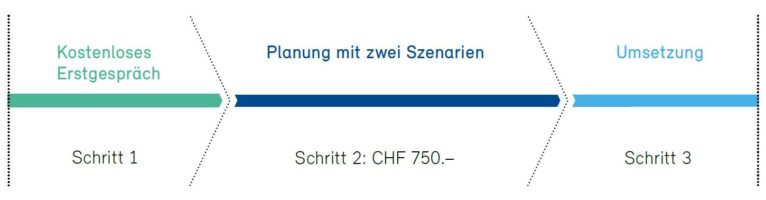

Ablauf einer Pensionierungsplanung

Beim kostenlosen Erstgespräch wird der Umfang der Planung definiert. Die Ausarbeitung von zwei Szenarien kostet CHF 750.–. Weitere Anpassungen/Szenarien werden nach Aufwand (CHF 150.–/Stunde) verrechnet. Im Anschluss an die Gesamtberatung steht Ihnen die Bank SLM auch bei der Umsetzung zur Seite. Bei Bedarf wird die Planung zu einem späteren Zeitpunkt wieder den aktuellen Gegebenheiten angepasst.